Você já ouviu falar da liquidação extrajudicial do Banco Master? Pois bem, esse evento está prestes a causar um grande rebuliço no nosso sistema financeiro. Neste artigo, vamos explorar as implicações dessa situação!

Entenda a liquidação extrajudicial e o papel do Banco Central

A liquidação extrajudicial ocorre quando uma instituição financeira não consegue mais operar normalmente. Isso pode acontecer por várias razões, como falta de capital ou má gestão. O Banco Central é o órgão responsável por garantir a estabilidade do sistema financeiro. Quando um banco entra em liquidação, o Banco Central atua para proteger os clientes e a economia.

O que é a liquidação extrajudicial?

Na liquidação extrajudicial, o banco para de funcionar e um liquidante é nomeado. Esse liquidante cuida de vender os bens do banco e de pagar as dívidas. O objetivo é assegurar que, mesmo que o banco feche, os clientes não fiquem desamparados.

Papel do Banco Central na liquidação

O Banco Central supervisiona todo o processo de liquidação. Ele garante que tudo seja feito de forma justa. Além disso, o Banco Central também ajuda a evitar que a situação se espalhe para outros bancos. Isso é importante para manter a confiança no sistema financeiro.

Impacto para os consumidores

Para os clientes, a liquidação pode gerar insegurança. Muitos se perguntam sobre o futuro de suas contas e investimentos. No entanto, o Fundo Garantidor de Créditos garante que até R$ 250 mil por CPF sejam seguros. Isso traz um pouco mais de tranquilidade aos clientes afetados.

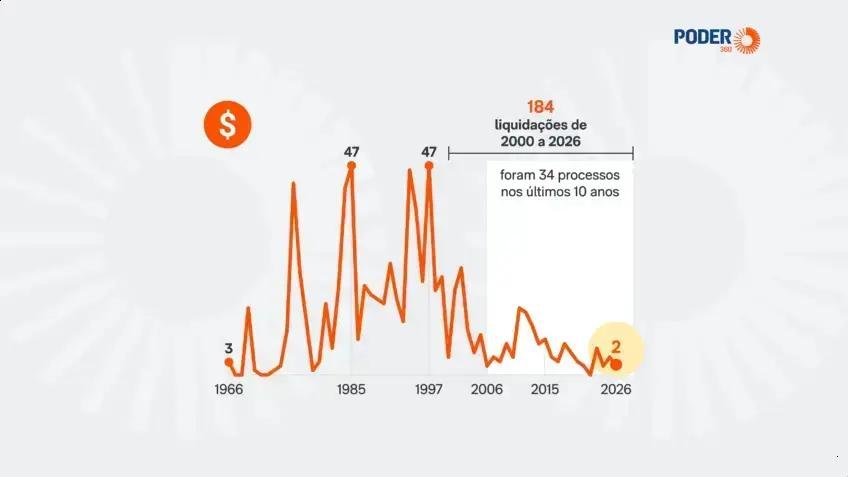

Impacto no Fundo Garantidor de Créditos e ressarcimentos históricos

O Fundo Garantidor de Créditos (FGC) é um importante mecanismo de proteção para os depositantes. Quando um banco entra em liquidação, o FGC entra em ação para garantir os depósitos dos clientes. Essa proteção é limitada a até R$ 250 mil por CPF em cada instituição financeira.

Como funciona o FGC?

O FGC garantiza que, em caso de falência de um banco, os clientes recuperem parte do que investiram. Isso é feito através do uso de um fundo coletivo. Assim, cada banco contribui com uma taxa para o FGC, ajudando a manter a segurança do sistema.

Ressarcimentos históricos e o impacto atual

Historicamente, o FGC já atuou em diversas liquidações de bancos. Cada caso é diferente, mas o processo de ressarcimento geralmente é rápido e bem coordenado. Isso dá mais confiança aos clientes. Eles sabem que, mesmo em situações difíceis, seus depósitos estão protegidos.

Segurança para o consumidor

Com a liquidação do Banco Master, muitos têm dúvidas sobre o futuro. O FGC é essencial para dar segurança aos consumidores. Ao garantir os depósitos, ele ajuda a manter a confiança no sistema financeiro, mesmo em momentos de crise.

O que muda para clientes e o sistema financeiro com o caso Banco Master?

O caso do Banco Master traz muitas mudanças para os clientes e o sistema financeiro. Quando um banco fecha, as pessoas se preocupam com seu dinheiro. Para os clientes, isso pode significar um período de incerteza enquanto a situação se esclarece.

O que acontece com os depósitos?

Os depósitos de até R$ 250 mil estão protegidos pelo Fundo Garantidor de Créditos (FGC). Isso significa que, na maioria dos casos, os clientes podem recuperar seu dinheiro. Essa proteção é fundamental para manter a confiança dos consumidores.

Impacto no sistema financeiro

Quando um banco fecha, isso pode afetar todo o sistema. Outros bancos e instituições financeiras podem sentir o impacto. O Banco Central monitora essa situação para prevenir uma crise maior no setor. É assim que o sistema financeiro se protege.

A confiança dos consumidores

A confiança é vital para o sistema financeiro. A liquidação do Banco Master pode gerar desconfiança, mas ações do Banco Central e do FGC ajudam a tranquilizar as pessoas. Assim, é importante que os consumidores continuem informados e atentos às suas finanças.

Fonte: Poder360