Avaliando ativos: empresários em voo de cruzeiro, produzirão fluxo de caixa líquido dos ativos, com estrutura de capital próprio, 50% custo de capital.

Para calcular a valor de uma empresa utilizando o método WACC, é preciso considerar todos os custos de capital envolvidos, incluindo os investimentos feitos pela empresa em si mesma. A WACC é um conceito fundamental na avaliação de empresas e representa o custo médio do capital, considerando a composição da estrutura de capital da empresa.

O WACC é crucial para determinar o valor de uma empresa, pois ajuda a entender como a empresa deve utilizar seu capital para maximizar o seu valor. Em um cenário de fluxo de caixa, é possível calcular o WACC ajustando-o para refletir as condições de mercado e a estrutura de capital da empresa. A WACC também é fundamental para a valuation de empresas, pois ajuda a determinar o valor justo da empresa em um dado momento. O cálculo da WACC pode ser complexo, mas é essencial para entender como a empresa pode utilizar seu capital para alcançar seus objetivos de negócios.

WACC e Fluxo de Caixa: Uma Análise Detalhada

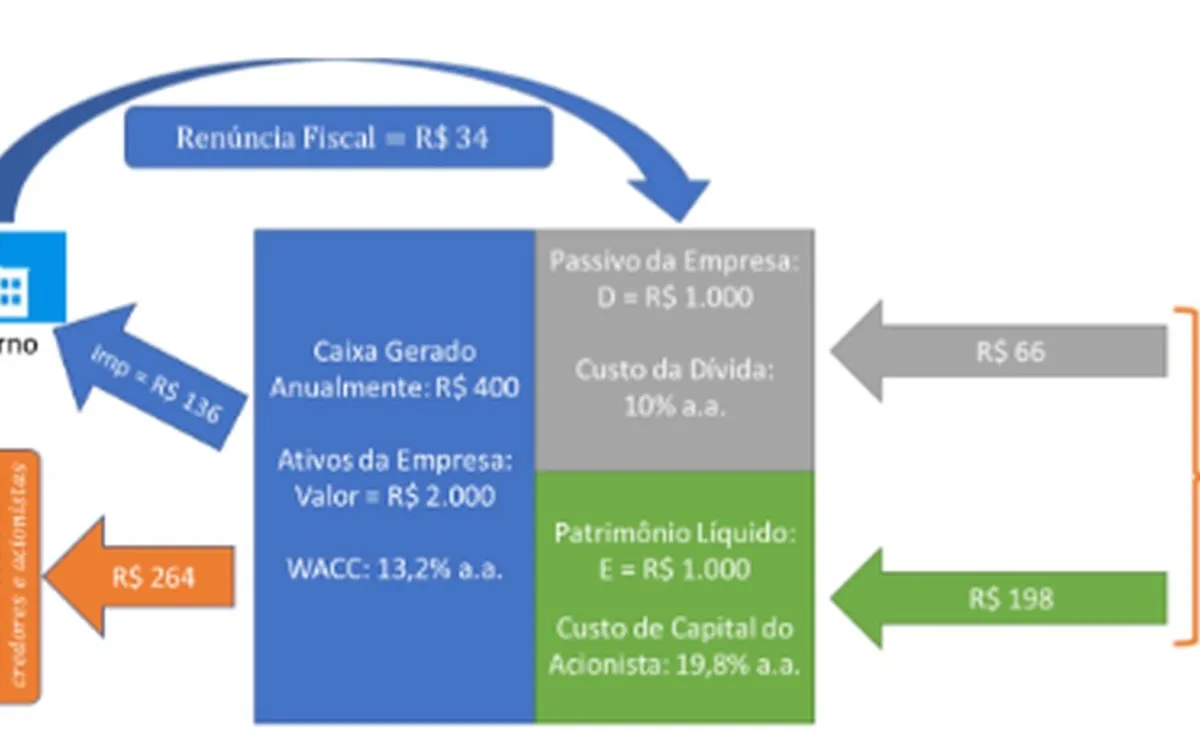

Avaliando uma empresa em ‘voo de cruzeiro‘, com ativos que produzirão um fluxo constante de R$ 400 milhões ao ano antes do pagamento de impostos sobre o lucro (IR e CSLL) e do pagamento de juros aos credores (EBIT – earnings before interests and taxes), é fundamental considerar a estrutura de capital da empresa. Supondo uma alíquota total de impostos sobre o lucro de 34% e uma estrutura de capital de 50% financiada por dívidas (credores) e 50% por capital próprio (acionistas), com uma taxa de juros de 10% ao ano, é possível calcular o WACC e entender melhor a valoração da empresa.

Fluxo de Caixa e Valuation: Um Estudo de Caso

A empresa em questão gera R$ 400 milhões, mas antes de pagar impostos e juros, o fluxo de caixa líquido é de R$ 264 milhões. Esse valor fundamental é crucial para a valuação da empresa via WACC. Dessa quantidade, R$ 66 milhões são pagos aos credores, deixando R$ 198 milhões para os acionistas. O custo de capital próprio é, então, de 19,8% ao ano, calculado pela divisão do valor recebido pelos acionistas pelo capital próprio da empresa.

Artigos Relacionados

O WACC: O Custo de Capital da Empresa

Com o WACC calculado, é possível verificar se a valoração da empresa está correta. Considerando uma empresa desalavancada (totalmente financiada por capital próprio), o custo de capital dos ativos (R0) pode ser considerado puro, isentando a influência da estrutura de capital da empresa. Esse custo é fundamental para a valoração da empresa, pois ajuda a entender melhor a relação entre o fluxo de caixa e o valor da empresa.

Valoração da Empresa: A Fórmula da Perpetuidade

O valor da empresa pode ser calculado usando a fórmula da perpetuidade, que leva em consideração o fluxo de caixa constante e o custo de capital da empresa. O resultado é um valor que reflete a valoração da empresa com base no WACC calculado. Nesse caso, a conta fechou, e o valor da empresa foi calculado com precisão. No entanto, é interessante explorar mais a fundo o conceito de custo de capital próprio e sua relação com a valuação da empresa.

WACC e Fluxo de Caixa: Uma Relação Fundamental

O custo de capital próprio é fundamental para a valuação da empresa, pois ajuda a entender melhor a relação entre o fluxo de caixa e o valor da empresa. Com base na estrutura de capital da empresa e no fluxo de caixa constante, é possível calcular o WACC e utilizar essa informação para valuar a empresa. A fórmula da perpetuidade, apresentada anteriormente, é uma ferramenta útil para calcular o valor da empresa com base no WACC.

WACC: A Chave para a Valuação da Empresa

O WACC é uma ferramenta fundamental para a valuação da empresa, pois ajuda a entender melhor a relação entre o fluxo de caixa e o valor da empresa. Com base na estrutura de capital da empresa e no fluxo de caixa constante, é possível calcular o WACC e utilizar essa informação para valuar a empresa. A fórmula da perpetuidade, apresentada anteriormente, é uma ferramenta útil para calcular o valor da empresa com base no WACC.

Fonte: @ Valor Invest Globo

{kind=link}

Comentários sobre este artigo